Sytuacja polskiego sektora bankowego

Sektor bankowy stanowi największą część systemu finansowego w Polsce – aktywa sektora bankowego (1,8 bln PLN na koniec 2017 r.) to ponad dwie trzecie aktywów systemu finansowego.

Na koniec 2017 r. w Polsce działało 616 banków, w tym 35 komercyjnych, 553 spółdzielcze oraz 28 oddziałów instytucji kredytowych. Utrzymał się stabilny, niski poziom koncentracji sektora bankowego, mierzony udziałem 5 największych banków w aktywach i wyniósł 47,8%. W ostatnich 3 latach przejęcia dotyczyły głównie banków średniej wielkości, spoza grupy 5 największych banków.

W 2017 r. nastąpiła istotna zmiana w strukturze własnościowej sektora bankowego. W związku z przejęciem przez PZU SA i PFR SA kontroli nad Pekao SA, po raz pierwszy od 1999 r. udział inwestorów krajowych w aktywach sektora bankowego był wyższy niż udział inwestorów zagranicznych. Na koniec III kwartału 2017 r. wyniósł 54,5% (43,4% na koniec 2016 r.).

W 2017 r. nastąpiła istotna zmiana w strukturze własnościowej sektora bankowego. W związku z przejęciem przez PZU SA i PFR SA kontroli nad Pekao SA, po raz pierwszy od 1999 r. udział inwestorów krajowych w aktywach sektora bankowego był wyższy niż udział inwestorów zagranicznych. Na koniec III kwartału 2017 r. wyniósł 54,5% (43,4% na koniec 2016 r.).

Relacja aktywów sektora bankowego do PKB w Polsce pozostała stabilna i na koniec III kwartału 2017 r. wyniosła 90,4%. Nadał była ponad trzykrotnie niższa niż w strefie euro (278,9%). Poziom ubankowienia w Polsce pozostawał poniżej średniej dla krajów strefy euro – udział ludności w wieku powyżej 15 lat posiadających konto bankowe w instytucji finansowej wynosił w Polsce ok. 78% wobec ok. 95% w krajach strefy euro.

W 2017 r. PKO Bank Polski SA oraz jego podmioty zależne prowadzące działalność na terenie Polski funkcjonowały w warunkach korzystnej sytuacji makroekonomicznej. Utrzymujące się ożywienie gospodarcze tworzyło sprzyjające warunki dla stabilnego rozwoju działalności biznesowej. Dobra koniunktura wynikała głównie z dynamicznie rosnącej konsumpcji prywatnej, wzrostu eksportu oraz coraz silniejszego ożywienia inwestycji. Istotnym czynnikiem wpływającym na działalność banków w Polsce było środowisko niskich stóp procentowych, które oddziaływało negatywnie na poziom realizowanej marży odsetkowej, przy korzystnym wpływie na jakość portfela kredytowego. Rentowność kapitałów własnych sektora bankowego (ROE) w 2017 r. zmniejszyła się do 7,1% (7,8% w 2016 r.) pozostając pod wpływem wysokich obciążeń regulacyjnych.

Zysk netto i rentowność sektora bankowego1

W 2017 roku wyniki finansowe i biznesowe sektora bankowego wspierały m.in. wysokie tempo wzrostu gospodarki, korzystna sytuacja finansowa gospodarstw domowych oraz dobre nastroje przedsiębiorstw. Banki nadal funkcjonowały w środowisku niskich stóp procentowych.

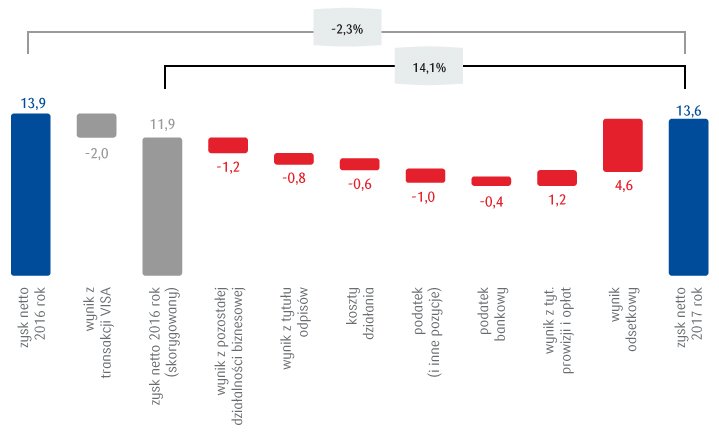

Sektor bankowy wypracował zysk netto w wysokości 13,6 mld PLN wobec 13,9 mld PLN w 2016 roku (-2,3% r/r)2. Istotny wpływ na roczne tempo zmiany zysku netto miał efekt wysokiej bazy odniesienia związanej z przychodami z transakcji Visa3. Po wyłączeniu jej wpływu zysk netto wzrósłby ok. +14% r/r. Pozytywny wpływ na poziom zrealizowanego zysku netto miał silny wzrost wyniku odsetkowego (+4,6 mld PLN r/r; +12,1%) oraz prowizyjnego (+1,2 mld PLN; +9,1%). Mimo dobrej sytuacji makroekonomicznej, w 2017 roku nastąpiło istotne pogorszenie wyniku z tytułu odpisów na portfel kredytów i pożyczek (+9,4% r/r). Banki kontynuowały działania zmierzające do wzrostu efektywności m.in. poprzez optymalizację sieci sprzedaży, co pozytywnie wpływało na poziom kosztów. Mimo obciążeń związanych z cyfryzacją i cyberbezpieczeństwem, tempo wzrostu kosztów działania sektora bankowego wyniosło+1,8% r/r (po wyłączeniu podatku bankowego).

Zmiana zysku netto sektora bankowego (mld PLN)

Źródło: KNF, obliczenia PKO Banku Polskiego SA; koszty działania razem z podatkiem bankowym.

W 2017 roku pogorszyła się rentowność kapitałów własnych sektora bankowego (ROE4; 7,1% wobec 7,8% w 2016 roku), pozostając pod wpływem wysokich obciążeń regulacyjnych i nadzorczych. Spadek ROE sektora bankowego jest związany także z efektem wysokiej bazy odniesienia – po wyłączeniu wpływu transakcji Visa, ROE w 2016 roku wyniosłoby ok. 6,6%.

Rynek kredytów i depozytów5

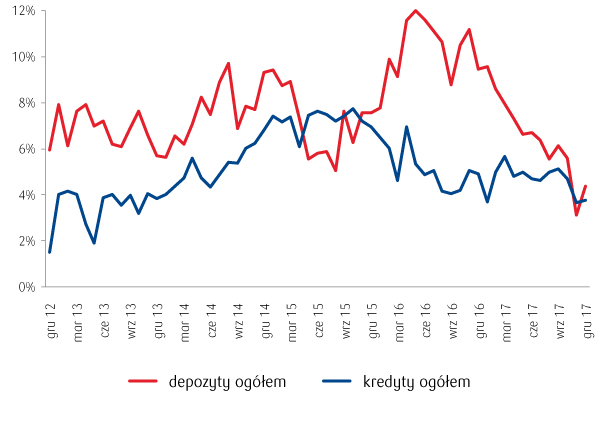

W 2017 roku nastąpiło ożywienie akcji kredytowej, jednak ze względu na umocnienie złotego polskiego nie było widoczne w rocznym tempie wzrostu kredytów ogółem, które wyhamowało na koniec 2017 roku do 3,7% (4,9% na koniec 2016 roku).

Tempo zmiany kredytów ogółem i depozytów ogółem (r/r; %)

Przyspieszyło tempo wzrostu kredytów dla przedsiębiorstw i wyniosło 6,2% r/r wobec 5,4% na koniec 2016 roku (bez uwzględnienia efektu kursowego).

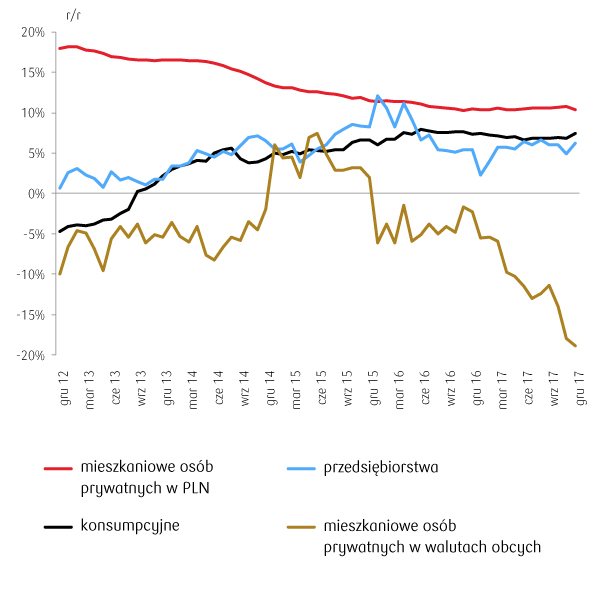

Umocnienie złotego polskiego miało szczególnie istotny wpływ na tempo zmiany wartości portfela kredytów mieszkaniowych ogółem, których wolumen zmniejszył się r/r (-1,5%), mimo iż tempo wzrostu kredytów mieszkaniowych w PLN w 2017 roku utrzymywało się na stabilnym poziomie (10,4% na koniec 2017 roku wobec 10,5% na koniec 2016 roku).

Tempo zmiany kredytów (r/r; %)

Roczne tempo wzrostu kredytów konsumpcyjnych nieznacznie wyhamowało w I połowie 2017 roku, jednak na koniec 2017 roku ich wolumen rósł w tempie zbliżonym do osiągniętego na koniec 2016 roku (odpowiednio 7,4% vs. 7,3%).

Niska atrakcyjność lokat bankowych wynikająca m.in. z rekordowo niskiego poziomu podstawowych stóp procentowych oraz obciążeń regulacyjnych sektora bankowego, wpływała na stopniowe wyhamowywanie tempa wzrostu depozytów ogółem w 2017 roku (do 4,4% r/r vs. 9,5% r/r na koniec 2016 roku).

Tempo zmiany depozytów i aktywów FI osób fizycznych (r/r; %)

Poszukiwanie przez gospodarstwa domowe bardziej opłacalnych form inwestowania środków, wpływało na spadek depozytów terminowych osób prywatnych w 2017 roku (-6,6% r/r wobec + 0,9% r/r na koniec 2016 roku) i stopniowe wyhamowywanie tempa wzrostu ich depozytów bieżących do 12,6% r/r (18,5% r/r na koniec 2016 roku).

Jednocześnie odnotowano wzrost napływu środków netto na rynek funduszy inwestycyjnych oraz wysoki udział zakupów nieruchomości za gotówkę. W 2017 roku istotnie wyhamowało roczne tempo wzrostu depozytów przedsiębiorstw (3,4% wobec 8,2% na koniec 2016 roku).

W 2017 roku sytuacja płynnościowa sektora bankowego pozostawała dobra. Relacja kredyty/depozyty kształtowała się poniżej 100% (98,1% na koniec 2017 roku; -0,6 p.p. r/r). Mimo wyhamowującego tempo wzrostu depozytów, zmniejszenie relacji kredyty/depozyty r/r było możliwe dzięki umocnieniu złotego polskiego.

Sektor bankowy stanowi największą część systemu finansowego w Polsce – aktywa sektora bankowego (1,8 bln PLN na koniec 2017 r.2) to ponad dwie trzecie aktywów systemu finansowego.

Na koniec 2017 r. w Polsce działało 616 banków, w tym 35 komercyjnych, 553 spółdzielcze oraz 28 oddziałów instytucji kredytowych . Utrzymał się stabilny, niski poziom koncentracji sektora bankowego, mierzony udziałem 5 największych banków w aktywach i wyniósł 47,8% . W ostatnich 3 latach przejęcia dotyczyły głównie banków średniej wielkości, spoza grupy 5 największych banków.

47,8%

udział 5 największych banków w aktywach sektora bankowego na koniec 2017 r

W 2017 r. nastąpiła istotna zmiana w strukturze własnościowej sektora bankowego. W związku z przejęciem przez PZU SA i PFR SA kontroli nad Pekao SA, po raz pierwszy od 1999 r. udział inwestorów krajowych w aktywach sektora bankowego był wyższy niż udział inwestorów zagranicznych. Na koniec III kwartału 2017 r. wyniósł 54,5% (43,4% na koniec 2016 r.).

54,5%

udział inwestorów krajowych w aktywach sektora bankowego na koniec III kwartału 2017 r.

1 Na podstawie danych KNF; obliczenia PKO Bank Polski SA

2 Dane sektora bankowego opublikowane przez KNF za 2016 i 2017 rok są trudno porównywalne ze względu na zdarzenia jednorazowe w sektorze bankowym oraz zmiany sposobu prezentacji dokonane przez jeden z banków komercyjnych. orównywalny jest poziom zysku netto, natomiast trudno porównywalne są poszczególne pozycje rachunku zysków i strat.

3 Transakcja Visa: transakcja przejęcia Visa Europe Ltd. przez Visa Inc.; w czerwcu 2016 roku banki zrealizowały przychód ze sprzedaży akcji Visa Ltd. w wysokości ok. 2,5 mld PLN (wpływ na zysk netto ok. 2,0 mld PLN).

4 Rentowność kapitałów własnych (ROE) – relacja zysku netto sektora bankowego za 2017 roku do średnich kapitałów własnych w 2017 roku.

5 Na podstawie: dane NBP, serwis Analizy Online; obliczenia PKO Bank Polski SA.