Cel, zasady i proces zarządzania ryzykiem

Zarządzanie ryzykiem jest jednym z najważniejszych procesów wewnętrznych zarówno w PKO Banku Polskim SA, jak i w pozostałych podmiotach Grupy Kapitałowej PKO Banku Polskiego SA. Zarządzanie ryzykiem ma na celu zapewnienie rentowności działalności biznesowej, przy zapewnieniu kontroli poziomu ryzyka i jego utrzymaniu w ramach przyjętej przez Bank i Grupę Kapitałową tolerancji na ryzyko i systemu limitów, w zmieniającym się otoczeniu makroekonomicznym i prawnym. Poziom ryzyka stanowi ważny składnik procesu planistycznego.

W Grupie Kapitałowej PKO Banku Polskiego SA zidentyfikowane zostały następujące rodzaje ryzyka, które podlegają zarządzaniu (ryzyka uznane za istotne wyróżniono podkreśleniem): kredytowe, kredytowe koncentracji, ryzyko walutowych kredytów hipotecznych, stopy procentowej, walutowe, płynności (w tym ryzyka finansowania), cen towarów, cen kapitałowych papierów wartościowych, inne ryzyka cenowe, instrumentów pochodnych, operacyjne, braku zgodności i postępowania, zmian makroekonomicznych, modeli, biznesowe (w tym ryzyko strategiczne), utraty reputacji, ryzyko postępowania, kapitałowe, nadmiernej dźwigni finansowej i ubezpieczeniowe.

Szczegółowy opis zasad zarządzania poszczególnymi istotnymi rodzajami ryzyka zawarty jest w raporcie Adekwatność kapitałowa oraz inne informacje podlegające ogłaszaniu w Grupie Kapitałowej PKO Banku Polskiego SA.

Cele zarządzania ryzykiem

Celem zarządzania ryzykiem poprzez dążenie do utrzymywania poziomu ryzyka w ramach przyjętego poziomu tolerancji jest:

- ochrona wartości kapitału akcjonariuszy,

- ochrona depozytów klientów,

- wsparcie Grupy Kapitałowej Banku w prowadzeniu efektywnej działalności.

Cele zarządzania ryzykiem osiąga się w szczególności poprzez zapewnianie właściwej informacji o ryzyku, tak aby decyzje mogły być podejmowane z pełną świadomością poszczególnych rodzajów ryzyka, jakie ze sobą niosą.

Główne zasady zarządzania ryzykiem

Zarządzanie ryzykiem w Grupie Kapitałowej Banku opiera się w szczególności na następujących zasadach:

Grupa Kapitałowa Banku zarządza wszystkimi zidentyfikowanymi rodzajami ryzyka,

- proces zarządzania ryzykiem jest odpowiedni do skali działalności oraz do istotności, skali i złożoności danego ryzyka i na bieżąco dostosowywany do nowych czynników i źródeł ryzyka,

- metody zarządzania ryzykiem (w szczególności modele i ich założenia) oraz systemy pomiaru lub oceny ryzyka są dostosowane do skali i złożoności ryzyka, aktualnie prowadzonej i planowanej działalności Grupy Kapitałowej Banku i otoczenia, w którym Grupa Kapitałowa Banku działa oraz okresowo weryfikowane i walidowane,

- zachowana jest niezależność organizacyjna obszaru zarządzania ryzykiem od działalności biznesowej,

- zarządzanie ryzykiem jest zintegrowane z systemami planistycznymi i kontrolingowymi,

- poziom ryzyka jest na bieżąco kontrolowany,

- proces zarządzania ryzykiem wspiera realizację Strategii Banku przy zachowaniu zgodności ze strategią

- zarządzania ryzykiem, w szczególności w zakresie poziomu tolerancji na ryzyko.

Proces zarządzania ryzykiem

Na proces zarządzania ryzykiem w Grupie Kapitałowej Banku składają się następujące elementy:

ryzyka

i

ocena

ryzyka

ryzyka

i

monitorowanie

ryzyka

ryzyka

zarządcze

zarządzania

ryzykiem

Identyfikacja ryzyka

Identyfikacja ryzyka polega na rozpoznaniu aktualnych i potencjalnych źródeł ryzyka oraz oszacowaniu istotności jego potencjalnego wpływu na sytuację finansową Banku i Grupy Kapitałowej. W ramach identyfikacji ryzyka określane są te rodzaje ryzyka, które uznawane są za istotne w działalności Banku lub Grupy Kapitałowej.

Pomiar i ocena ryzyka

Pomiar ryzyka obejmuje określanie miar ryzyka adekwatnych do rodzaju, istotności ryzyka i dostępności danych oraz ilościowej kwantyfikacji ryzyka za pomocą ustalonych miar, a także ocena ryzyka polegająca na określeniu rozmiarów lub zakresu ryzyka z punktu widzenia realizacji celów zarządzania ryzykiem. W ramach pomiaru ryzyka przeprowadza się prace związane z wyceną poszczególnych rodzajów ryzyka dla potrzeb polityki cenowej oraz testy warunków skrajnych na podstawie założeń zapewniających rzetelną ocenę ryzyka. Scenariusze testów warunków skrajnych obejmują m.in. wymagania wynikające z rekomendacji Komisji Nadzoru Finansowego. Dodatkowo przeprowadzane są w Grupie Kapitałowej kompleksowe testy warunków skrajnych (KTWS), które stanowią integralny element zarządzania ryzykiem oraz uzupełniają testy warunków skrajnych specyficzne dla poszczególnych rodzajów ryzyka. KTWS obejmują analizę wpływu zmian w otoczeniu (w szczególności sytuacji makroekonomicznej) i funkcjonowaniu Banku na sytuację finansową Grupy Kapitałowej.

Kontrola ryzyka

Kontrola ryzyka polega na określeniu narzędzi wykorzystywanych do diagnozowania lub ograniczania poziomu ryzyka w poszczególnych obszarach działalności Grupy Kapitałowej. Obejmuje ustalenie dostosowanych do skali i złożoności działalności Banku i Grupy Kapitałowej mechanizmów kontroli ryzyka w szczególności w postaci strategicznych limitów tolerancji na poszczególne rodzaje ryzyka.

Prognozowanie i monitorowanie ryzyka

Prognozowanie i monitorowanie ryzyka polega na sporządzaniu prognoz poziomu ryzyka oraz monitorowaniu odchyleń realizacji od prognoz lub założonych punktów odniesienia (np. limitów, wartości progowych, planów, pomiarów z poprzedniego okresu, rekomendacji i zaleceń wydanych przez organ nadzoru i kontroli), a także przeprowadzaniu testów warunków skrajnych (specyficznych i kompleksowych). Prognozy poziomu ryzyka poddaje się weryfikacji. Monitorowanie ryzyka odbywa się z częstotliwością adekwatną do istotności danego rodzaju ryzyka oraz jego zmienności.

Raportowanie ryzyka

Raportowanie ryzyka polega na cyklicznym informowaniu organów Banku o wynikach pomiaru ryzyka lub oceny ryzyka, podjętych działaniach i rekomendacjach działań. Zakres, częstotliwość oraz forma raportowania są dostosowane do szczebla zarządczego odbiorców.

Działania zarządcze

Działania zarządcze polegają w szczególności na wydawaniu przepisów wewnętrznych kształtujących proces zarządzania poszczególnymi rodzajami ryzyka, określaniu poziomu tolerancji na ryzyko, ustalaniu wysokości limitów i wartości progowych, wydawaniu zaleceń, podejmowaniu decyzji w tym o wykorzystywaniu narzędzi wspierających zarządzanie ryzykiem. Celem podejmowania działań zarządczych jest kształtowanie procesu zarządzania ryzykiem oraz poziomu ryzyka.

Organizacja zarządzania ryzykiem w Grupie Kapitałowej Banku

Bank sprawuje nadzór nad funkcjonowaniem podmiotów Grupy Kapitałowej PKO Banku Polskiego SA. W ramach tego nadzoru Bank, nadzoruje systemy zarządzania ryzykiem w podmiotach oraz wspiera ich rozwój, jak również uwzględnia poziom ryzyka działalności poszczególnych podmiotów w ramach systemu monitorowania i raportowania ryzyka na poziomie Grupy Kapitałowej Banku.

Zarządzanie ryzykiem w Banku odbywa się we wszystkich jednostkach i komórkach organizacyjnych Banku.

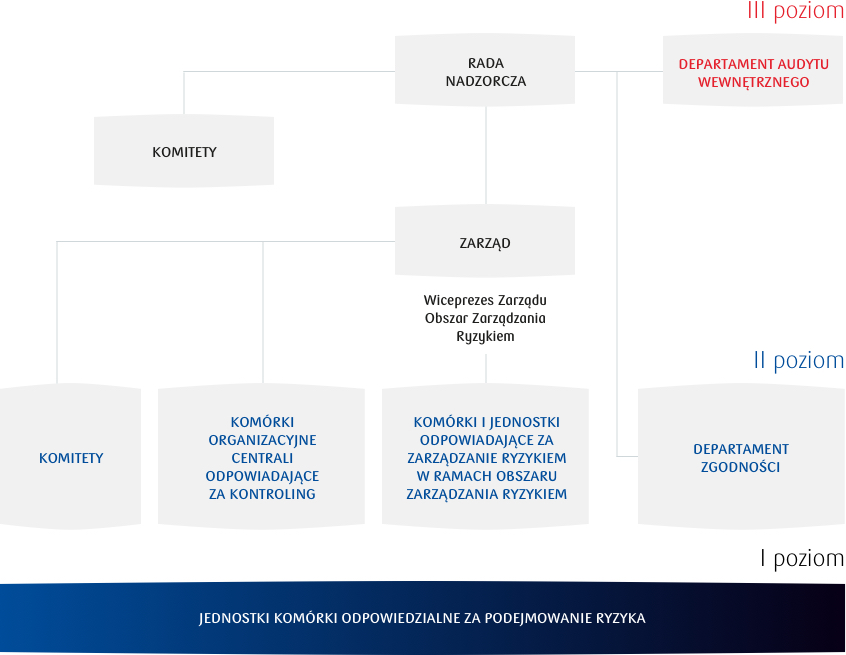

Organizacja zarządzania ryzykiem w PKO Banku Polskim SA przedstawiona jest na poniższym schemacie:

System zarządzania ryzykiem nadzorowany jest przez Radę Nadzorczą, która kontroluje i ocenia jego adekwatność i skuteczność. Rada Nadzorcza ocenia, czy poszczególne elementy systemu zarządzania ryzykiem służą zapewnieniu prawidłowości procesu wyznaczania i realizacji szczegółowych celów Banku. W szczególności weryfikuje ona, czy system stosuje sformalizowane zasady służące określaniu wielkości podejmowanego ryzyka i zasady zarządzania ryzykiem oraz sformalizowane procedury mające na celu identyfikację, pomiar lub szacowanie oraz monitorowanie ryzyka występującego w działalności Banku, uwzględniające również przewidywany poziom ryzyka w przyszłości. Weryfikuje ona, czy w ramach systemu zarządzania ryzykiem stosowane są sformalizowane limity ograniczające ryzyko i zasady postępowania w przypadku przekroczenia limitów oraz czy przyjęty system sprawozdawczości zarządczej umożliwia monitorowanie poziomu ryzyka. Rada ocenia, czy system zarządzania ryzykiem jest na bieżąco dostosowywany do nowych czynników i źródeł ryzyka. Radę Nadzorczą wspierają m.in. następujące komitety: Komitet ds. Wynagrodzeń Rady Nadzorczej, Komitet ds. Ryzyka Rady Nadzorczej i Komitet Audytu Rady Nadzorczej.

Zarząd PKO Banku Polskiego SA w zakresie zarządzania ryzykiem, odpowiada za strategiczne zarządzanie ryzykiem, w tym za nadzorowanie i monitorowanie działań podejmowanych przez Bank w zakresie zarządzania ryzykiem. Podejmuje najważniejsze decyzje mające wpływ na profil ryzyka Banku oraz uchwala przepisy wewnętrzne Banku dotyczące zarządzania ryzykiem. W zarządzaniu ryzykiem Zarząd wspierają następujące komitety działające w Banku:

- Komitet Ryzyka (KR),

- Komitet Zarządzania Aktywami i Pasywami (KZAP),

- Komitet Kredytowy Banku (KKB),

- Komitet Ryzyka Operacyjnego (KRO).

System zarządzania ryzykiem jest realizowany w trzech, niezależnych wzajemnie uzupełniających się poziomach:

- Pierwszy poziom – tworzą struktury organizacyjne zarządzające produktem, realizujące sprzedaż produktów i obsługę klientów oraz inne struktury realizujące zadania operacyjne generujące ryzyko, funkcjonujące na podstawie przepisów wewnętrznych. Funkcja jest realizowana we wszystkich jednostkach organizacyjnych Banku, w komórkach organizacyjnych Centrali i podmiotach Grupy Kapitałowej. Jednostki i komórki organizacyjne Centrali implementują, zaprojektowane przez jednostki i komórki organizacyjne Centrali usytuowane na drugim poziomie, odpowiednie mechanizmy kontroli ryzyka, w tym zwłaszcza limity oraz zapewniają ich przestrzeganie poprzez odpowiednie mechanizmy kontrolne. Jednocześnie spółki Grupy Kapitałowej Banku obowiązuje zasada spójności i porównywalności oceny i kontroli ryzyka w Banku oraz w podmiotach Grupy Kapitałowej Banku, z uwzględnieniem specyfiki działalności podmiotu oraz rynku, na którym prowadzi działalność.

- Drugi poziom – obejmuje działalność komórki do spraw zgodności oraz identyfikację, pomiar, ocenę lub kontrolę, monitorowanie i raportowanie istotnych rodzajów ryzyka, a także stwierdzanych zagrożeń i nieprawidłowości – zadania realizowane są przez wyspecjalizowane struktury organizacyjne działające na podstawie obowiązujących przepisów wewnętrznych Banku; celem tych struktur jest zapewnienie żeby działania realizowane na pierwszym poziomie były właściwie uregulowane w przepisach wewnętrznych Banku i skutecznie ograniczały ryzyko, wspierały pomiar, ocenę i analizę ryzyka oraz efektywność działalności. Drugi poziom wspiera podejmowanie działań mających na celu eliminację niekorzystnych odchyleń od planu finansowego w zakresie wielkości wpływających na ujęte w planie finansowym ilościowe strategiczne limity tolerancji na ryzyko. Funkcja realizowana jest w szczególności w Obszarze Zarządzania Ryzykiem, Departamencie Zgodności i właściwych komitetach.

- Trzeci poziom – stanowi audyt wewnętrzny, realizujący niezależne audyty elementów systemu zarządzania Bankiem, w tym systemu zarządzania ryzykiem, oraz systemu kontroli wewnętrznej; audyt wewnętrzny funkcjonuje odrębnie od pierwszego i drugiego poziomu i może wspierać realizowane tam działania poprzez konsultacje, ale bez możliwości wpływu na podejmowane decyzje.

Niezależność poziomów, polega na zachowaniu organizacyjnej odrębności w następujących płaszczyznach:

- funkcja drugiego poziomu w zakresie tworzenia rozwiązań systemowych jest niezależna od funkcji pierwszego poziomu,

- funkcja trzeciego poziomu jest niezależna od funkcji pierwszego i drugiego poziomu

Zarządzanie ryzykiem w Grupie Kapitałowej Banku

Przepisy wewnętrzne dotyczące zarządzania poszczególnymi rodzajami ryzyka w podmiotach Grupy Kapitałowej Banku określają przepisy wewnętrzne, wprowadzane przez te podmioty po zasięgnięciu opinii Banku i z uwzględnieniem rekomendacji formułowanych przez Bank. Przepisy wewnętrzne podmiotów dotyczące zarządzania ryzykiem są wprowadzane w oparciu o zasadę spójności i porównywalności oceny poszczególnych rodzajów ryzyka w Banku i podmiotach Grupy Kapitałowej Banku przy uwzględnieniu zakresu i rodzaju powiązań podmiotów wchodzących w skład Grupy Kapitałowej Banku, specyfiki i skali działalności podmiotu oraz rynku, na którym prowadzi działalność.

Zarządzanie ryzykiem w podmiotach Grupy Kapitałowej Banku jest realizowane w szczególności poprzez:

- zaangażowanie jednostek z Obszaru Zarządzania Ryzykiem w Banku lub właściwych komitetów Banku w opiniowanie dużych transakcji podmiotów Grupy Kapitałowej Banku,

- opiniowanie i przeglądy przepisów wewnętrznych dotyczących zarządzania ryzykiem w poszczególnych podmiotach Grupy Kapitałowej Banku realizowane przez jednostki z Obszaru Zarządzania Ryzykiem w Banku,

- raportowanie na temat ryzyka Grupy Kapitałowej Banku do właściwych komitetów Banku lub Zarządu,

- monitorowanie strategicznych limitów tolerancji na ryzyko dla Grupy Kapitałowej Banku.

Zarządzanie ryzykiem w Grupie Kapitałowej opiera się w szczególności na następujących zasadach:

- Grupa Kapitałowa zarządza wszystkimi zidentyfikowanymi rodzajami ryzyka,

- proces zarządzania ryzykiem jest odpowiedni do skali działalności oraz do istotności, skali i złożoności danego ryzyka i na bieżąco dostosowywany do nowych czynników i źródeł ryzyka,

- metody zarządzania ryzykiem (w szczególności modele i ich założenia) oraz systemy pomiaru lub oceny ryzyka są dostosowane do skali i złożoności ryzyka, aktualnie prowadzonej i planowanej działalności Grupy Kapitałowej i otoczenia, w którym Grupa Kapitałowa działa oraz okresowo weryfikowane i walidowane,

- zachowana jest niezależność organizacyjna obszaru zarządzania ryzykiem od działalności biznesowej,

- zarządzanie ryzykiem jest zintegrowane z systemami planistycznymi i kontrolingowymi,

- poziom ryzyka jest na bieżąco kontrolowany,

- proces zarządzania ryzykiem wspiera realizację strategii Banku przy zachowaniu zgodności ze strategią zarządzania ryzykiem, w szczególności w zakresie poziomu tolerancji na ryzyko.

W Grupie Kapitałowej PKO Banku Polskiego SA zidentyfikowane zostały ryzyka, które podlegają zarządzaniu i część z nich uznana jest za istotne. Ocenę istotności ryzyka występującego w działalności Banku i Grupie Kapitałowej przeprowadza się nie rzadziej niż raz w roku. Ocena ta może być przeprowadzona częściej, w szczególności w przypadku istotnej zmiany zakresu działalności lub profilu ryzyka Banku, podmiotu Grupy Kapitałowej lub Grupy Kapitałowej. Przy określaniu kryteriów uznawania danego rodzaju ryzyka za istotne uwzględniany jest wpływ istotności tego ryzyka zarówno na działalność Banku jak i Grupy Kapitałowej. Podczas oceny istotności ryzyka Banku i Grupy Kapitałowej określa się katalog ryzyk istotnych, podlegających monitorowaniu i nieistotnych na poziomie Banku oraz Grupy Kapitałowej. W Grupie Kapitałowej istotne są wszystkie ryzyka określone jako istotne w Banku. Za istotne uznaje się w Banku ryzyko kredytowe niewypłacalności, ryzyko walutowe, ryzyko stopy procentowej, ryzyko płynności, w tym ryzyko finansowania, ryzyko operacyjne, ryzyko biznesowe, ryzyko zmian makroekonomicznych, ryzyko modeli. Podmioty Grupy Kapitałowej mogą uznać za istotne w tych podmiotach inne rodzaje ryzyka niż wymienione powyżej z uwzględnieniem specyfiki i skali swojej działalności oraz rynku, na którym podmiot prowadzi działalność. Dla tych rodzajów ryzyka, Bank weryfikuje istotność ryzyka na poziomie Grupy Kapitałowej. Podmioty Grupy Kapitałowej uczestniczą w ocenie istotności rodzajów ryzyka inicjowanej przez podmiot dominujący i ocenianej na poziomie Grupy Kapitałowej.

Specyficzne działania w zakresie zarządzania ryzykiem w grupie kapitałowej Banku podjęte w roku 2017

Priorytetem Grupy Kapitałowej Banku jest utrzymanie silnej pozycji kapitałowej, w tym efektywne zarządzanie adekwatnością kapitałową, utrzymanie stabilnych źródeł finansowania, które stanowią podstawę rozwoju działalności biznesowej, wspieranie polskiej przedsiębiorczości, satysfakcja klienta, zaangażowanie się w kreowanie nowych standardów w skali rynku, przeciwdziałanie cyberzagrożeniom, przy równoczesnym utrzymaniu priorytetów w zakresie efektywności działania, skutecznej kontroli kosztów oraz odpowiedniej oceny i poziomu ryzyka.

W tym celu Grupa Kapitałowa Banku w 2017 roku podejmowała m.in. następujące działania:

- Bank zamienił zapadające własne obligacje krótkoterminowe na obligacje krótkoterminowe w kwotach 670 mln PLN (w maju) i 650 mln PLN (w listopadzie) oraz spłacił własne obligacje krótkoterminowe w kwocie 200 mln EUR (w kwietniu).

- Bank w ramach programu EMTN wyemitował: 25 lipca 2017 roku obligacje własne w kwocie 750 mln EUR o terminie wymagalności 4 lat oraz 2 listopada 2017 roku obligacje własne o wartości nominalnej 400 mln CHF i 4 letnim okresie wymagalności,

- w dniu 28 sierpnia 2017 roku Bank uplasował emisję obligacji podporządkowanych o łącznej wartości nominalnej 1,7 mld PLN i dziesięcioletnim terminie wykupu, z prawem do dokonania przedterminowego wykupu wszystkich obligacji w terminie 5 lat od daty emisji za zgodą KNF. 30 sierpnia 2017 roku Bank uzyskał zezwolenie Komisji Nadzoru Finansowego („KNF”) na realizację prawa wcześniejszego wykupu obligacji podporządkowanych (opcja call), a w dniu 14 września 2017 r. przeprowadził wykup wszystkich obligacji podporządkowanych serii OP0922, o łącznej wartości nominalnej 1 600,7 mln PLN, wyemitowanych przez Bank w dniu 14 września 2012 roku. Podstawę prawną wcześniejszego wykupu stanowią warunki emisji obligacji podporządkowanych serii OP0922, które umożliwiają Bankowi skorzystanie z prawa do dokonania wcześniejszego wykupu wszystkich obligacji podporządkowanych serii OP0922 po upływie 5 lat od daty ich emisji,

- w dniu 21 grudnia 2017 roku, po uzyskaniu niezbędnych zgód korporacyjnych, Bank zawarł z kontrahentem umowę gwarancji zapewniającej nierzeczywistą ochronę kredytową w odniesieniu do portfela wyselekcjonowanych korporacyjnych wierzytelności kredytowych Banku, zgodnie z rozporządzeniem CRR. Całkowita wartość portfela wierzytelności Banku objętego Gwarancją wynosi (po zaokrągleniu) 5 494,73 mln PLN, a portfel składa się z portfela obligacji o wartości (po zaokrągleniu) 1 097 mln PLN oraz portfela pozostałych wierzytelności o wartości (po zaokrągleniu) 4 398 mln PLN,

PKO Bank Hipoteczny SA przeprowadził trzy emisje złotowych listów zastawnych skierowane do inwestorów instytucjonalnych o łącznej wartości nominalnej 1 265 mln PLN z okresem wykupu od 4 do 6 lat od dnia emisji,

PKO Bank Hipoteczny SA przeprowadził cztery emisje listów zastawnych, denominowanych w walucie EUR, skierowane do inwestorów instytucjonalnych o łącznej wartości nominalnej 1 079 mln EUR z okresem wykupu od 5 do 7 lat od dnia emisji.

W 2017 roku w zakresie zarządzania ryzykiem operacyjnym Bank prowadził prace przygotowawcze do rozpoczęcia działalności nowego oddziału Banku w Republice Czeskiej. W ramach tych prac w lutym 2017 roku Bank uzyskał zgodę KNF na łączne stosowanie podejścia zaawansowanego (AMA) i wskaźnika bazowego (BIA) do wyliczenia wymogu w zakresie funduszy własnych z tytułu ryzyka operacyjnego z zastosowaniem metody BIA w odniesieniu do działalności Oddziału w Republice Federalnej Niemiec oraz Oddziału w Republice Czeskiej oraz z zastosowaniem podejścia AMA dla pozostałej działalności Banku.

W następstwie fuzji prawnej pomiędzy PKO Leasing SA, a spółką Raiffeisen-Leasing Polska SA (28 kwietnia 2017 roku) podjęto działania związane z integracją w zakresie zarządzania ryzykiem w połączonej Grupie PKO Leasing SA. W 2017 roku prace obejmowały m.in. uspójnianie części przepisów zarządzania dla podejmowanych istotnych rodzajów ryzyka (w szczególności kredytowe, rynkowe, operacyjne), a także wdrożenie nowych narzędzi jego pomiaru oraz oceny, rozumianych jako systemy informatyczne udostępniane także spółkom zależnym PKO Leasing SA.