Rynek akcji

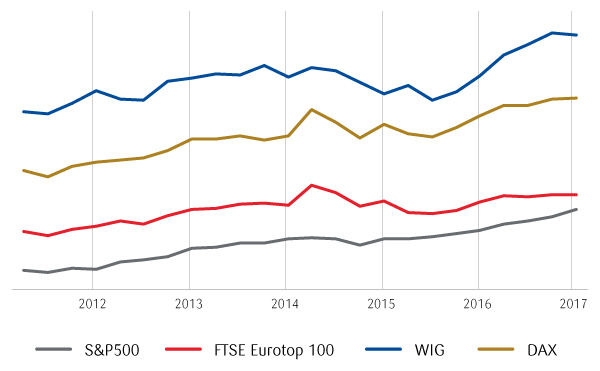

Rynek akcji na świecie

Rok 2017 okazał się bardzo zyskowny dla większości rynków akcji na świecie, w tym dla warszawskiej giełdy. Indeks WIG wzrósł o ponad 23%, kontynuując znakomitą passę zapoczątkowaną w połowie listopada poprzedniego roku. Szczególnie udane były pierwsze cztery miesiące roku, podczas gdy w kolejnych miesiącach trend wzrostowy znacznie osłabł. Dobra koniunktura była efektem czynników globalnych (dobra sytuacja na międzynarodowych rynkach finansowych) oraz lokalnych (znakomite dane z polskiej gospodarki i rosnące zyski spółek). Giełdy światowe rosły w efekcie solidnego wzrostu gospodarczego w niemal wszystkich krajach przy wstrzemięźliwej postawie większości banków centralnych (które sygnalizowały brak pośpiechu w zacieśnianiu polityki monetarnej). Presja inflacyjna pozostawała umiarkowana, co pozwoliło na utrzymywanie łagodnych warunków monetarnych, w szczególności niskich stóp procentowych. Tylko w nielicznych krajach doszło do podwyżek stóp procentowych, ale zmiany dokonywane były ostrożnie, zarówno co do skali, jak i tempa. Podobnie było w Polsce, gdzie Rada Polityki Pieniężnej tonowała spekulacje na temat podwyżek stóp procentowych. Szybki wzrost gospodarczy, przekładający się na zyski spółek, w połączeniu z łagodną polityką pieniężną pozwoliły na zbliżenie się indeksu WIG do historycznego rekordu.

Rynek stopy procentowej

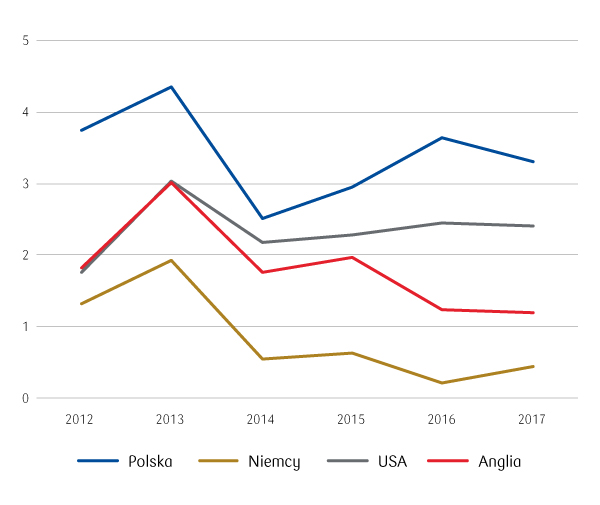

Rentowność obligacji (%)

W 2017 roku Rada Polityki Pieniężnej utrzymała stopę referencyjną bez zmian na poziomie 1,50%, sugerując niskie prawdopodobieństwo zmian w polityce pieniężnej przynajmniej do końca 2018 roku. W efekcie na międzybankowym rynku pieniężnym stawki 3-miesięczne i 6-miesięczne utrzymywały się na poziomach odpowiednio: 1,72-1,73% i 1,81%. Stabilizacja podstawowych stóp procentowych wraz z łagodną retoryką banku centralnego wzmacniały wyceny obligacji skarbowych, neutralizując negatywny wpływ rosnącej inflacji i nasilającej się presji płacowej w przedsiębiorstwach. Do spadków rentowności papierów skarbowych przyczyniła się też wyraźna poprawa sytuacji finansów publicznych. Deficyt budżetowy okazał się znacznie niższy od planowanego, co doprowadziło w II połowie zeszłego roku do silnego spadku podaży papierów skarbowych na rynku pierwotnym i wzrostu zainteresowania nimi na rynku wtórnym, co przełożyło się na spadek rentowności. Wzrostowi dochodowości polskich obligacji sprzyjała także umiarkowana retoryka głównych banków centralnych dotycząca zaostrzania polityki monetarnej. Na koniec grudnia rentowności obligacji skarbowych w sektorze 2-letnim spadły o 32 pb. do 1,71%, a 5-letnim o 24 pb. do 2,65%, natomiast w 10-letnim o 33 pb. do 3,30%.

Rynek walutowy

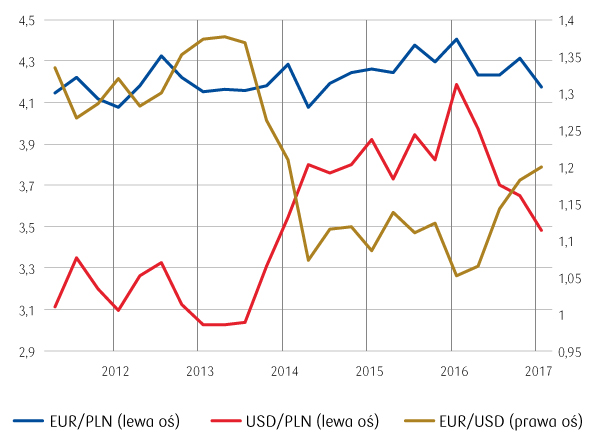

Zmiany kursów walut

Kurs EUR/USD na początku 2017 rok wyniósł 1,05, a na koniec roku 1,20. Poza początkiem stycznia, kiedy kurs spadł do około 1,03 w dalszej części roku stopniowo rósł. Działo się tak pomimo trzykrotnej podwyżki stóp procentowych przez amerykański bank centralny - Fed (w marcu, czerwcu i grudniu) oraz rozpoczęciu w październiku procesu redukcji bilansu (poprzez jedynie częściowe uzupełnianie ubytku w bilansie po zapadających obligacjach, które zostały objęte w ramach trzech transz skupu). W tym samym czasie, Europejski Bank Centralny (ECB) przymierzał się do zakończenia programu skupu aktywów, co bardzo długo wpływało pozytywne na nastroje na rynkach światowych wobec euro. Jednak ostatecznie ECB zdecydował o przedłużeniu programu do września 2018 roku.

Czynnikiem, który w 2017 roku poprawił nastroje inwestycyjne wobec wspólnej waluty, było oddalenie ryzyka rozpadu Strefy Euro. Wynikało ono ze zwycięstwa E. Macrona w wyborach prezydenckich we Francji oraz postawy Fed-u utrzymującej rynki finansowe w niepewności, co do perspektyw podwyżek stóp procentowych w USA.

Kurs EUR/PLN na początku 2017 roku wyniósł 4,40, a na koniec roku 4,18. Po spadku kursu pod koniec pierwszego kwartału do 4,23, w kolejnych miesiącach kurs ustabilizował się, co było związane z poprawą nastrojów inwestycyjnych na rynkach światowych. Impulsem do deprecjacji złotego i wzrostu kursu do 4,31 na koniec trzeciego kwartału było zmniejszenie obostrzeń w nabywaniu walut zagranicznych w Chinach. Przełożyło się to pośrednio na osłabienie walut rynków wschodzących, w tym polskiego złotego. W ostatnim kwartale roku kurs EUR/PLN spadł ponownie w okolice 4,20 dzięki bardzo dobrym danym płynącym z polskiej gospodarki oraz stabilizacji u sytuacji na chińskim rynku walutowym.