Czynniki makroekonomiczne kształtujące gospodarkę krajową w 2017 roku:

- Wyraźne przyśpieszenie wzrostu gospodarczego

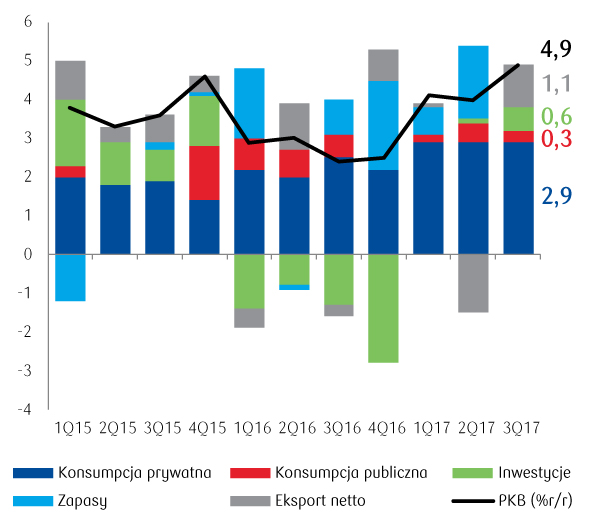

Według wstępnych danych wzrost PKB w IV kwartale 2017 roku wyniósł ok. 5,1% r/r (vs. 4,9% r/r w III kwartale 2017 roku). W całym 2017 roku dynamika PKB wyniosła 4,6% była wyraźnie wyższa niż tempo wzrostu w 2016 roku (2,9%). Wiodącą rolę we wzroście PKB nadal odgrywała konsumpcja prywatna, stymulowana przez ożywienie na rynku pracy. Po głębokim spadku w 2016 roku, inwestycje wykazywały symptomy ożywienia i według wstępnych prognoz w IV kw. 2017 roku odnotowały wzrost o ok. 12% r/r. Strukturalna zmiana w eksporcie usług, w szczególności wzrost znaczenia sektora BPO (Business Process Outsourcing), przyczyniła się do utrzymania pozytywnego wkładu eksportu netto do wzrostu gospodarczego, nawet mimo zmniejszenia nadwyżki towarowej.

Tempo wzrostu PKB i jego składowych (%, r/r)

- Dalsza poprawa sytuacji na rynku pracy

Stopa bezrobocia rejestrowanego na koniec grudnia 2017 roku obniżyła się do 6,6%. W trakcie roku trend spadku bezrobocia wyhamowywał, co prawdopodobnie wiąże się z coraz większym niedoborem efektywnej podaży pracy. Rekordowo niskie bezrobocie oraz rekordowo wysoka liczba wakatów stopniowo przekładają się na przyspieszenie wzrostu płac. W sektorze przedsiębiorstw w minionym roku wskaźnik ten wyniósł 5,7% wobec 4,1% w 2016 roku.

Bezrobocie i zatrudnienie (koniec okresu, %)

- Inflacja w granicy celu NBP

Wskaźnik inflacji CPI po wyraźnym wzroście na początku 2017 roku (do 2,2% r/r w lutym), w czerwcu obniżył się do poziomu 1,5% r/r i przez całe pierwsze półrocze utrzymywał się w granicach przedziału dopuszczalnych odchyleń od celu inflacyjnego NBP. W drugiej połowie roku nastąpił wzrost inflacji, co było związane z rosnącymi cenami paliw oraz żywności. W grudniu 2017 roku wskaźnik CPI obniżył się do 2,1% r/r, co było efektem wysokiej bazy statystycznej. Inflacja bazowa rosła, choć tempo wzrostu było dość umiarkowane i odzwierciedlało narastającą w gospodarce presję kosztową (płace, surowce i materiały). Odbicie dynamiki cen po utrzymującej się w poprzednich latach deflacji, spowodowało, że na rynek finansowy powróciły oczekiwania na podwyżki stóp procentowych NBP w kolejnych latach.

- Poprawa sytuacji finansów publicznych

W 2017 roku deficyt budżetu państwa wyniósł 25,4 mld PLN wobec 59,3 mld PLN planowanych w ustawie budżetowej. Na dobry wynik budżetu złożyły się: cykliczny wzrost dochodów, poprawa ściągalności podatków, zmiany/przesunięcia w harmonogramach płatności podatków, niska dynamika wydatków oraz rekordowa wypłata z zysku NBP. Deficyt całego sektora finansów publicznych (wg ESA) w III kw. 2017 roku obniżył się do 1,3% PKB z 1,7% PKB w II kw. 2017 roku, co stanowi najlepszy wynik w historii. W tym samym okresie dług publiczny (wg ESA) obniżył się do 52,0% PKB z 53,2% PKB w II kw. 2017 roku i 54,1% PKB na koniec 2016 roku.

Deficyt i dług sektora finansów publicznych

Wyniki budżetu centralnego (w mld PLN, dany kwartał)

- Stabilizacja polityki pieniężnej

Stopy procentowe NBP:

- referencyjna – 1,50%

- redyskonta weksli – 1,75%

- lombardowa – 2,50%

- depozytowa – 0,50%

W 2017 roku Rada Polityki Pieniężnej nie zmieniła poziomu podstawowych stóp procentowych NBP, co przy jednoczesnym wyraźnym wzroście inflacji sprawiło, że realne stopy procentowe spadły do ujemnych poziomów. RPP wskazywała na brak zagrożenia wzrostem inflacji powyżej dopuszczalnego pasma odchyleń od celu inflacyjnego, chęć stymulowania inwestycji oraz brak negatywnego przełożenia ujemnych realnych stóp procentowych na gospodarkę i kształtowanie się depozytów.