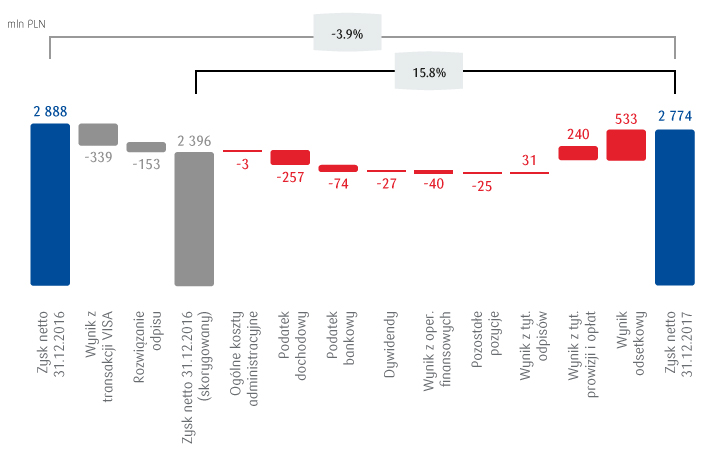

W 2017 roku PKO Bank Polski SA zrealizował zysk netto w wysokości 2 774 mln PLN (-3,9% r/r, tj. niższy o 114 mln PLN), na co główny wpływ miał niższy wynik z operacji finansowych oraz gorszy wynik z tytułu odpisów częściowo zrekompensowany wyższymi wynikami z tytułu odsetek i prowizji.

W rachunku wyników PKO Banku Polskiego SA za 2017 rok wynik na działalności biznesowej wyniósł 11 246 mln PLN i był o 263 mln PLN, tj. 2,4% wyższy niż w 2016 roku, głównie w efekcie wzrostu wyniku z tytułu odsetek o 533 mln PLN r/r oraz wyniku z tytułu prowizji i opłat o 240 mln PLN r/r, przy spadku wyniku na operacjach finansowych o 458 mln PLN r/r.

Rachunek zysków i strat PKO Banku Polskiego SA (w mln PLN)

| 2017 | 2016 | Zmiana (w mln PLN) | Zmiana (w %) | |

|---|---|---|---|---|

| Wynik z tytułu odsetek | 7 901 | 7 368 | 533 | 7,2% |

| Wynik z tytułu prowizji i opłat | 2 687 | 2 447 | 240 | 9,8% |

| Wynik pozostały | 658 | 1 168 | ( 510) | (43,7%) |

| Przychody z tytułu dywidend | 135 | 162 | ( 27) | (16,7%) |

| Wynik z operacji finansowych | 47 | 505 | ( 458) | (90,7%) |

| Wynik z pozycji wymiany | 419 | 501 | ( 82) | (16,4%) |

| Pozostałe przychody i koszty operacyjne netto | 57 | 0 | 57 | x |

| Wynik na działalności biznesowej | 11 246 | 10 983 | 263 | 2,4% |

| Ogólne koszty administracyjne | (5 037) | (5 034) | ( 3) | 0,1% |

| Podatek od niektórych instytucji finansowych | ( 894) | ( 820) | ( 74) | 9,0% |

| Wynik operacyjny netto | 5 315 | 5 129 | 186 | 3,6% |

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw | (1 530) | (1 408) | ( 122) | 8,7% |

| Zysk brutto | 3 785 | 3 721 | 64 | 1,7% |

| Podatek dochodowy | (1 011) | ( 833) | ( 178) | 21,4% |

| Zysk netto | 2 774 | 2 888 | ( 114) | (3,9%) |

Po wyeliminowaniu z 2016 roku najistotniejszych zdarzeń jednorazowych, tj.:

- rozliczenia transakcji przejęcia spółki Visa Europe Limited przez spółkę Visa Inc., w której PKO Bank Polski SA brał udział i z tego tytułu w wyniku Banku uwzględniono netto 339 mln PLN,

- rozwiązanie odpisu na zaangażowanie w spółkę Qualia Development Sp. z. o.o. w wysokości 153 mln PLN, w związku z weryfikacją wartości godziwej zaangażowania, zysk netto w 2017 roku był 15,8% wyższy niż w 2016 roku.

Rachunek zysków i strat PKO Banku Polskiego SA (w mln PLN) po wyłączeniu zdarzeń jednorazowych

| 2017 | 2016 | wyłączenia | 2016 po wyłączeniach | Zmiana (w mln PLN) | Zmiana (w %) | |

|---|---|---|---|---|---|---|

| Wynik z tytułu odsetek | 7 901 | 7 368 | 7 368 | 533 | 7,2% | |

| Wynik z tytułu prowizji i opłat | 2 687 | 2 447 | 2 447 | 240 | 9,8% | |

| Wynik pozostały | 658 | 1 168 | 418 | 750 | ( 92) | (12,3%) |

| Przychody z tytułu dywidend | 135 | 162 | 162 | ( 27) | (16,7%) | |

| Wynik z operacji finansowych | 47 | 505 | 418 | 87 | ( 40) | (46,0%) |

| Wynik z pozycji wymiany | 419 | 501 | 501 | ( 82) | (16,4%) | |

| Pozostałe przychody i koszty operacyjne netto | 57 | 0 | 0 | 57 | x | |

| Wynik na działalności biznesowej | 11 246 | 10 983 | 418 | 10 565 | 681 | 6,4% |

| Ogólne koszty administracyjne | (5 037) | (5 034) | (5 034) | ( 3) | 0,1% | |

| Podatek od niektórych instytucji finansowych | ( 894) | ( 820) | ( 820) | ( 74) | 9,0% | |

| Wynik operacyjny netto | 5 315 | 5 129 | 418 | 4 711 | 604 | 12,8% |

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw | (1 530) | (1 408) | 153 | (1 561) | 31 | (2,0%) |

| Zysk brutto | 3 785 | 3 721 | 571 | 3 150 | 635 | 20,2% |

| Podatek dochodowy | (1 011) | ( 833) | ( 79) | ( 754) | ( 257) | 34,2% |

| Zysk netto | 2 774 | 2 888 | 492 | 2 396 | 378 | 15,8% |

Wyniki z tytułu odsetek

Uzyskany w 2017 roku wynik odsetkowy wyniósł 7 901 mln PLN i był o 533 mln PLN wyższy niż w roku ubiegłym. Poprawa wyniku odsetkowego determinowana była wzrostem przychodów związanym z przyrostem portfela kredytowego i portfela papierów wartościowych przy nieznacznym wzroście kosztów finansowania.

Przychody odsetkowe (w mln PLN)

Przychody odsetkowe w 2017 roku wyniosły 10 075 mln PLN i w porównaniu z 2016 rokiem były wyższe o 6,2%, co jest w głównej mierze efektem wzrostu:

- przychodów z tytułu kredytów i pożyczek udzielonych klientom (+352 mln PLN, tj. +4,5% r/r) – wzrost średniego oprocentowania portfela kredytów wynikający z pozytywnych zmian w strukturze kredytów (wzrost udziału najwyżej oprocentowanych kredytów konsumpcyjnych) oraz wzrost średniego wolumenu należności kredytowych, zrealizowany pomimo transferu znacznego portfela kredytów mieszkaniowych do Banku Hipotecznego (o wartości ok. 5,6 mld PLN w 2017 roku),

- przychodów z tytułu papierów wartościowych o 137 mln PLN r/r determinowanego wzrostem wolumenu papierów wartościowych (głównie obligacji Skarbu Państwa) oraz wzrostem ich średniego oprocentowania w związku ze wzrostem udziału w portfelu papierów o dłuższych terminach zapadalności,

- przy wzroście przychodów z tytułu pochodnych instrumentów zabezpieczających (+60 mln PLN r/r), głównie w efekcie wzrostu wolumenu i średniego oprocentowania transakcji zabezpieczających CIRS.

Koszty odsetkowe wyniosły w 2017 roku 2 174 mln PLN i w porównaniu z 2016 rokiem były wyższe o 2,8%, co było w głównej mierze efektem:

- wzrostu kosztów z tytułu zobowiązań wobec klientów o 85 mln PLN r/r, wynikającego ze wzrostu kosztów depozytów klientów związanego ze wzrostem średniego wolumenu depozytów klientów i niższym ich średnim oprocentowaniem – efekt zmian w strukturze depozytów (wzrost udziału depozytów bieżących) oraz wyższymi kosztami finansowania pozyskanego od niemonetarnych instytucji finansowych,

- wzrostu kosztów z tytułu zobowiązań wobec banków o 21 mln PLN, co jest związane ze wzrostem kosztów obsługi otrzymanych kredytów od monetarnych instytucji finansowych,

- przy spadku kosztów premii od papierów wartościowych o 45 mln PLN.

W 2017 roku średnie oprocentowanie kredytów PKO Banku Polskiego SA wyniosło 4,2%, a średnie oprocentowanie depozytów ogółem ukształtowało się na poziomie 0,8%, wobec odpowiednio 4,1% i 0,8% w 2016 roku.

Marża odsetkowa wzrosła o ok. 0,1 p.p. r/r do poziomu 3,2% na koniec 2017 roku. Wzrostowi średnich aktywów o 2,3% r/r (gł. portfela papierów wartościowych i portfela należności udzielonych klientom) towarzyszył wzrost wyniku odsetkowego o 7,2%, wynikający głównie ze wzrostu przychodów odsetkowych od kredytów i papierów wartościowych (związanego ze wzrostami wolumenów i oprocentowania tych grup aktywów).

Średnie oprocentowanie kredytów

Wyniki z tytułu prowizji i opłat

Wynik prowizyjny w 2017 roku wyniósł 2 687 mln PLN i był wyższy w porównaniu do poprzedniego roku o 240 mln PLN.

Na poziom wyniku z tytułu prowizji i opłat w 2017 roku wpływ miały przede wszystkim następujące czynniki:

- wyższy wynik z tytułu obsługi funduszy inwestycyjnych (116 mln PLN r/r), będący efektem większego zainteresowania klientów tą formą oszczędzania. To przełożyło się na wyższe przychody z tytułu prowizji za zarządzanie i opłat za dystrybucję jednostek, przy wzroście wartości zarządzanych aktywów,

- wyższy wynik z tytułu ubezpieczeń kredytów

(45 mln PLN r/r), głównie w efekcie wzrostu sprzedaży produktów ubezpieczeniowych powiązanych z pożyczkami i kredytami konsumpcyjnymi, - wyższy wynik z działalności maklerskiej (46 mln PLN r/r), determinowany wzrostem prowizji z tytułu obrotu giełdowego, będącego efektem poprawy koniunktury na GPW – wartość obrotów Domu Maklerskiego PKO Banku Polskiego SA na rynku wtórnym akcji w 2017 roku stanowiła 14,7% obrotów rynku, dając Domowi Maklerskiemu na koniec 2017 roku I miejsce w rankingu biur maklerskich. Ponadto nastąpił wzrost przychodów z tytułu obsługi transakcji zrealizowanych na rynku pierwotnym oraz wzrost prowizji z tytułu pełnienia funkcji agenta emisji obligacji Skarbu Państwa w efekcie wzrostu zainteresowania klientów tą formą inwestowania,

- wyższy wynik z tytułu kart płatniczych i kredytowych (26 mln PLN r/r), w efekcie większej liczby kart oraz wyższej transakcyjności bezgotówkowej,

- wyższy wynik z tytułu udzielonych kredytów (23 mln PLN r/r), głównie kredytów konsumpcyjnych i mieszkaniowych,

- niższy wynik z tytułu obsługi rachunków bankowych i pozostały (-18 mln PLN r/r), związany ze zmianą struktury rachunków klientów, którzy decydują się na rachunki o niższych opłatach za prowadzenie konta.

Wynik z tytułu prowizji i opłat (w mln PLN)

Wynik pozostały

Uzyskany w 2017 roku wynik pozostały wyniósł 658 mln PLN i był niższy od uzyskanego w 2016 roku o 510 mln PLN. Na poziom wyniku w 2017 roku wpływ miał przede wszystkim spadek wyniku na inwestycyjnych papierach wartościowych (-461 mln PLN r/r), determinowany rozliczeniem w czerwcu 2016 roku transakcji przejęcia spółki Visa Europe Limited przez spółkę Visa Inc., w której PKO Bank Polski SA brał udział; z tego tytułu w wyniku Banku uwzględniono 418 mln PLN.

Wynik pozostały (w mln PLN)

Ogólne koszty administracyjne

W 2017 roku ogólne koszty administracyjne wyniosły 5 037 mln PLN i były wyższe o 0,1% r/r. Ich poziom był determinowany w głównej mierze przez:

- wzrost kosztów świadczeń pracowniczych o 64 mln PLN, tj. o 2,5%,

- wzrost amortyzacji o 5 mln PLN, tj. o 0,7%,

- spadek składek i wpłat na BFG o 57 mln PLN, tj. 12,4% (w tym 24 mln zł dot. obowiązkowej wpłaty przeznaczonej na wypłatę środków gwarantowanych deponentom z tyt. upadku Banku Spółdzielczego w Nadarzynie dokonanej 2016 roku),

- spadek kosztów rzeczowych 10 mln PLN, tj. o 0,8%.

Efektywność działania PKO Banku Polskiego SA mierzona wskaźnikiem C/I w ujęciu rocznym ukształtowała się na poziomie 44,8% i poprawiła się o 1,0 p.p. r/r, za sprawą lepszego wyniku na działalności biznesowej (+2,4% r/r), przy wzroście kosztów administracyjnych (+0,1% r/r).

W 2017 roku Bank poniósł koszty w zakresie wydatków reprezentacyjnych, wydatków na usługi prawne, usługi marketingowe, usługi w zakresie stosunków międzyludzkich (public relations) i komunikacji społecznej oraz usługi doradztwa związanego z zarządzaniem w łącznej kwocie 138 mln zł, co stanowiło 2,7% ogólnych kosztów administracyjnych Banku.

Ogólne koszty administracyjne (w mln PLN)

Składowe wskaźnika C/I Grupy Kapitałowej PKO Banku Polskiego SA

Wskaźnik C/I Grupy Kapitałowej PKO Banku Polskiego SA

Podatek bankowy

Od lutego 2016 roku banki i inne instytucje finansowe zobowiązane są do zapłaty podatku od niektórych instytucji finansowych. Obciążenie PKO Banku Polskiego SA z tytułu tego podatku wyniosło w 2017 roku 894 mln PLN i wzrosło w stosunku do 2016 roku o 74 mln PLN, tj. o 9,0%.

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw jest efektem kontynuowania konserwatywnej polityki PKO Banku Polskiego SA stosowanej do wyceny ryzyka kredytowego oraz wzrostu portfela kredytowego.

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw w 2017 roku wyniósł -1 530 mln PLN i był mniej korzystny o 121,7 mln PLN od uzyskanego w 2016 roku. Pogorszenie wyniku w 2017 roku nastąpiło na skutek zwiększenia odpisów na deprecjację papierów i majątku oraz pogorszenia wyniku na portfelu kredytów konsumpcyjnych.

Wskaźniki udziału kredytów z rozpoznaną utratą wartości oraz pokrycia kredytów z rozpoznaną utratą wartości na koniec 2017 roku wyniosły odpowiednio 5,6% (poprawa o 0,2 p.p. w stosunku do 2016 roku) i 65,9% (wzrost o 2,0 p.p. w stosunku do 2016 roku).

Koszt ryzyka1 na koniec 2017 roku wyniósł 0,71% i w porównaniu do 2016 roku był korzystniejszy o 0,05 p.p. dzięki poprawie wyniku na kredytach gospodarczych i mieszkaniowych.

1 Obliczony poprzez podzielenie wyniku z tytułu odpisów aktualizacyjnych z tytułu utraty wartości kredytów i pożyczek udzielonych klientom za okres 12 m-cy zakończony 31 grudnia 2017 i 2016 przez średnie saldo kredytów i pożyczek udzielonych klientom brutto na początku i na końcu okresu sprawozdawczego oraz pośrednich okresów kwartalnych

Wynik z odpisów na należności Grupy Kapitałowej PKO Banku Polskiego SA (w mln PLN)