Skonsolidowany rachunek zysków i strat

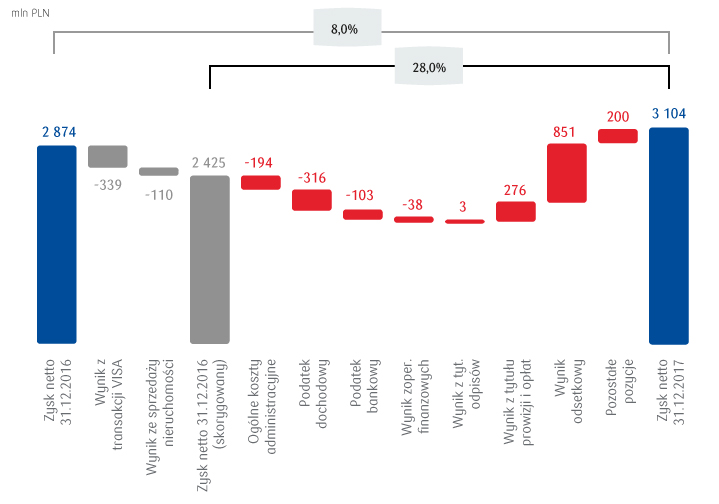

Skonsolidowany zysk netto Grupy Kapitałowej PKO Banku Polskiego SA uzyskany w 2017 roku wyniósł 3 104 mln PLN i był o 230 mln PLN (+8,0%) wyższy niż w 2016 roku.

W rachunku zysków i strat Grupy Kapitałowej PKO Banku Polskiego SA za 2017 rok wynik na działalności biznesowej wyniósł 12 563 mln PLN i był o 773 mln PLN, tj. o 6,6% wyższy niż w 2016 roku, głównie w efekcie wzrostu wyniku odsetkowego i prowizyjnego.

Rachunek zysków i strat Grupy Kapitałowej PKO Banku Polskiego SA (w mln PLN)

| 2017 | 2016 | Zmiana (w mln PLN) | Zmiana (w %) | |

| Wynik z tytułu odsetek | 8 606 | 7 755 | 851 | 11,0% |

| Wynik z tytułu prowizji i opłat | 2 969 | 2 693 | 276 | 10,2% |

| Wynik pozostały | 988 | 1 342 | -354 | -26,4% |

| Przychody z tytułu dywidend | 12 | 10 | 2 | 20,0% |

| Wynik z operacji finansowych | 54 | 510 | -456 | -89,4% |

| Wynik z pozycji wymiany | 452 | 503 | -51 | -10,1% |

| Pozostałe przychody i koszty operacyjne netto | 470 | 319 | 151 | 47,3% |

| Wynik na działalności biznesowej | 12 563 | 11 790 | 773 | 6,6% |

| Ogólne koszty administracyjne | -5 784 | -5 590 | -194 | 3,5% |

| Podatek od niektórych instytucji finansowych | -932 | -829 | -103 | 12,4% |

| Wynik operacyjny netto | 5 847 | 5 371 | 476 | 8,9% |

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw | -1 620 | -1 623 | 3 | -0,2% |

| Udział w zyskach i stratach jednostek stowarzyszonych i wspólnych przedsięwzięciach | 22 | 35 | -13 | -37,1% |

| Zysk brutto | 4 249 | 3 783 | 466 | 12,3% |

| Podatek dochodowy | -1 140 | -907 | -233 | 25,7% |

| Zysk netto (z uwzględnieniem udziałowców niesprawujących kontroli) | 3 109 | 2 876 | 233 | 8,1% |

| Zyski i straty udziałowców niesprawujących kontroli | 5 | 2 | 3 | 2,5x |

| Zysk netto | 3 104 | 2 874 | 230 | 8,0% |

Po wyeliminowaniu z 2016 roku najistotniejszych zdarzeń jednorazowych, tj.:

- rozliczenia transakcji przejęcia spółki Visa Europe Limited przez spółkę Visa Inc., w której PKO Bank Polski SA brał udział; z tego tytułu w wyniku Banku uwzględniono netto 339 mln PLN,

- rozliczenia transakcji sprzedaży składników majątku spółki Qualia Development Sp. z o.o. i jej spółek zależnych (netto 110 mln PLN); z tego tytułu w wynikach finansowych Grupy Kapitałowej rozpoznane zostały w pozycji pozostałe przychody i koszty operacyjne netto dodatkowe przychody w wartości około 114 mln PLN,

zysk netto w 2017 roku był o 28% wyższy niż w 2016 roku.

Rachunek zysków i strat Grupy Kapitałowej PKO Banku Polskiego SA (w mln PLN) po wyłączeniu zdarzeń jednorazowych

| 2017 | 2016 | wyłączenia | 2016 po wyłączeniach | Zmiana (w mln PLN) | Zmiana (w %) | |

|---|---|---|---|---|---|---|

| Wynik z tytułu odsetek | 8 606 | 7 755 | 7 755 | 851 | 11,0% | |

| Wynik z tytułu prowizji i opłat | 2 969 | 2 693 | 2 693 | 276 | 10,2% | |

| Wynik pozostały | 988 | 1 342 | 532 | 810 | 178 | 22,0% |

| Przychody z tytułu dywidend | 12 | 10 | 10 | 2 | 20,0% | |

| Wynik z operacji finansowych | 54 | 510 | 418 | 92 | -38 | -41,3% |

| Wynik z pozycji wymiany | 452 | 503 | 503 | -51 | -10,1% | |

| Pozostałe przychody i koszty operacyjne netto | 470 | 319 | 114 | 205 | 265 | 2,3x |

| Wynik na działalności biznesowej | 12 563 | 11 790 | 532 | 11 258 | 1 305 | 11,6% |

| Ogólne koszty administracyjne | -5 784 | -5 590 | -5 590 | -194 | 3,5% | |

| Podatek od niektórych instytucji finansowych | -932 | -829 | -829 | -103 | 12,4% | |

| Wynik operacyjny netto | 5 847 | 5 371 | 532 | 4 839 | 1 008 | 20,8% |

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw | -1 620 | -1 623 | -1 623 | 3 | -0,2% | |

| Udział w zyskach i stratach jednostek stowarzyszonych i wspólnych przedsięwzięciach | 22 | 35 | 35 | -13 | -37,1% | |

| Zysk brutto | 4 249 | 3 783 | 532 | 3 251 | 998 | 30,7% |

| Podatek dochodowy | -1 140 | -907 | -83 | -824 | -316 | 38,3% |

| Zysk netto (z uwzględnieniem udziałowców niesprawujących kontroli) | 3 109 | 2 876 | 449 | 2 427 | 682 | 28,1% |

| Zyski i straty udziałowców niesprawujących kontroli | 5 | 2 | 2 | 3 | 2,5x | |

| Zysk netto | 3 104 | 2 874 | 449 | 2 425 | 679 | 28,0% |

Wyniki z tytułu odsetek

Uzyskany w 2017 roku wynik odsetkowy wyniósł 8 606 mln PLN i był o 851 mln PLN wyższy niż w roku ubiegłym. Poprawa wyniku odsetkowego determinowana była wzrostem przychodów związanym z przyrostem portfela kredytowego i portfela papierów wartościowych, przy jednoczesnym wzroście kosztów finansowania.

Przychody odsetkowe (w mln PLN)

W 2017 roku przychody odsetkowe wyniosły 10 919 mln PLN i w porównaniu z ubiegłym rokiem były wyższe o 954 mln PLN w głównej mierze w efekcie wzrostu:

- przychodów z tytułu kredytów i pożyczek udzielonych klientom o 819 mln PLN r/r – wynikającego ze wzrostu średniego wolumenu należności leasingowych i kredytowych, głównie kredytów mieszkaniowych i konsumpcyjnych, przy niezmienionych poziomach rynkowych stóp procentowych dla PLN, CHF i EUR,

- przychodów z tytułu papierów wartościowych o 143 mln PLN r/r determinowanego wzrostem portfela papierów wartościowych (głównie obligacji Skarbu Państwa) oraz wzrostem ich średniego oprocentowania w związku ze wzrostem udziału w portfelu papierów o dłuższych terminach.

Koszty odsetkowe wyniosły w 2017 roku 2 313 mln PLN i w porównaniu z 2016 rokiem były wyższe o 103 mln PLN, co było spowodowane:

- wyższymi kosztami własnej emisji papierów dłużnych i zobowiązań podporządkowanych o 69 mln PLN r/r, determinowanych wzrostem poziomu emisji obligacji średnioterminowych i hipotecznych listów zastawnych,

- wzrostem kosztów z tytułu zobowiązań wobec klientów o 46 mln PLN r/r, wynikającym ze wzrostu poziomu depozytów, przy ich nieznacznie niższym średnim oprocentowaniu, na co wpływ miał wzrost udziału depozytów bieżących w depozytach ogółem,

- wyższymi kosztami zobowiązań wobec banków o 34 mln PLN r/r, związanymi ze wzrostem kosztu dotyczących obsługi kredytów otrzymanych od instytucji finansowych, przy jednoczesnym spadku wolumenu kredytów otrzymanych, głównie ze względu na znaczną przedterminową spłatę linii kredytowej od Nordea Bank AB.

Marża odsetkowa wzrosła o ok. 0,1 p.p. r/r do poziomu 3,3% na koniec 2017 roku. Średnie aktywa oprocentowane wzrosły o 5,7% r/r (gł. portfela należności udzielonych klientom oraz portfela papierów wartościowych), natomiast wynik odsetkowy wzrósł o 11,0%, głównie za sprawą wzrostu przychodów odsetkowych od kredytów i papierów wartościowych (efekt wzrostu wolumenu i dochodowości aktywów).

W 2017 roku średnie oprocentowanie należności kredytowych Grupy Kapitałowej PKO Banku Polskiego SA wyniosło 4,3%, a średnie oprocentowanie depozytów ogółem ukształtowało się na poziomie 0,8%, wobec odpowiednio 4,1% i 0,8% w 2016 roku.

Marża odsetkowa

Wyniki z tytułu prowizji i opłat

Wynik z tytułu prowizji i opłat wyniósł w 2017 roku 2 969 mln PLN i był o 276 mln PLN wyższy niż w roku ubiegłym.

Poziom wyniku prowizyjnego był w głównej mierze determinowany przez:

- wyższy wynik z tytułu obsługi funduszy inwestycyjnych (109 mln PLN r/r), będący efektem większego zainteresowania klientów tą formą oszczędzania. To przełożyło się na wyższe przychody z tytułu prowizji za zarządzanie i opłat za dystrybucję jednostek, przy wzroście wartości zarządzanych aktywów PKO TFI SA o 29,1% w stosunku do stanu na koniec 2016 roku,

- wyższy wynik z tytułu ubezpieczeń kredytów (62 mln PLN r/r), głównie w efekcie wzrostu sprzedaży produktów ubezpieczeniowych powiązanych z pożyczkami i kredytami konsumpcyjnymi oraz należnościami leasingowymi,

- wyższy wynik z działalności maklerskiej (46 mln PLN r/r), determinowany wzrostem prowizji z tytułu obrotu giełdowego, będącego efektem poprawy koniunktury na GPW. Wartość obrotów Domu Maklerskiego PKO Banku Polskiego SA na rynku wtórnym akcji w 2017 roku stanowiła 14,7% obrotów rynku, dając Domu Maklerskiemu na koniec 2017 roku I miejsce w rankingu biur maklerskich. Ponadto nastąpił wzrost przychodów z tytułu obsługi transakcji zrealizowanych na rynku pierwotnym oraz wzrost prowizji z tytułu pełnienia funkcji agenta emisji obligacji Skarbu Państwa w efekcie wzrostu zainteresowania klientów tą formą inwestowania,

- wyższy wynik z tytułu udzielonych kredytów (30 mln PLN r/r), głównie kredytów mieszkaniowych i konsumpcyjnych,

- wyższy wynik z tytułu kart płatniczych i kredytowych (29 mln PLN r/r), w efekcie większej liczby kart oraz wyższej transakcyjności bezgotówkowej.

Wynik z tytułu prowizji i opłat (w mln PLN)

Wynik pozostały

W 2017 roku wynik pozostały wyniósł 988 mln PLN i był niższy o 354 mln PLN w porównaniu z rokiem poprzednim.

Poziom wyniku pozostałego był w głównej mierze determinowany przez:

- spadek wyniku na inwestycyjnych papierach wartościowych o 460 mln PLN r/r, związany z rozliczeniem w czerwcu 2016 roku transakcji przejęcia spółki Visa Europe Limited przez spółkę Visa Inc., w której PKO Bank Polski SA brał udział; z tego tytułu w wyniku z operacji finansowych uwzględniono blisko 418 mln PLN,

- wzrost wyniku na pozostałej działalności operacyjnej o 151 mln PLN, przede wszystkim jako efekt rozwoju działalności spółek ubezpieczeniowych (PKO Życie Towarzystwo Ubezpieczeń SA oraz PKO Towarzystwo Ubezpieczeń SA) oraz wyższej kontrybucji działalności leasingowej.

Wynik pozostały (w mln PLN)

Ogólne koszty administracyjne

W 2017 roku ogólne koszty administracyjne wyniosły 5 784 mln PLN i były wyższe o 3,5% w porównaniu z analogicznym okresem poprzedniego roku.

Ich poziom był determinowany w głównej mierze przez wzrost kosztów:

- świadczeń pracowniczych o 138 mln PLN, tj. o 4,9%,

- amortyzacji o 43 mln PLN, tj. 5,4%

- oraz podatków i opłat (o 87 mln zł tj. o 126,1%),

przy spadku:

- składek i wpłat na BFG o 37 mln PLN r/r, tj. 8,4% (w tym 24 mln zł dot. obowiązkowej wpłaty przeznaczonej na wypłatę środków gwarantowanych deponentom z tyt. upadku Banku Spółdzielczego w Nadarzynie dokonanej 2016 roku)

- kosztów rzeczowych o 13 mln PLN, tj. o 0,9%.

Ogólne koszty administracyjne (w mln PLN)

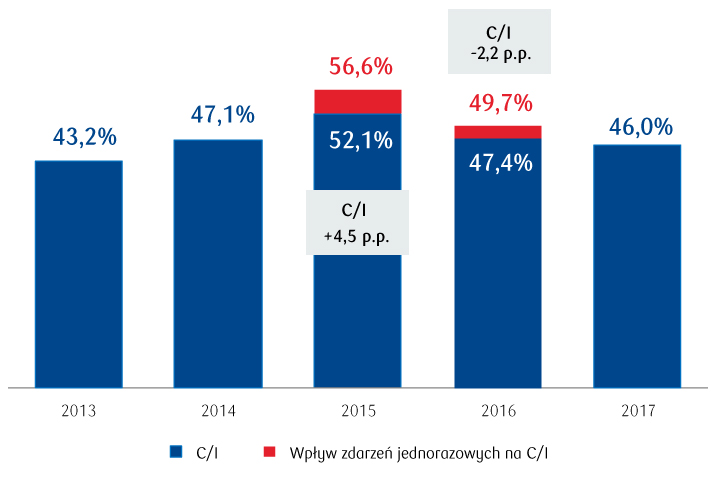

Wskaźnik C/I Grupy Kapitałowej PKO Banku Polskiego SA

Efektywność działania Grupy Kapitałowej PKO Banku Polskiego SA mierzona wskaźnikiem C/I w ujęciu rocznym ukształtowała się na poziomie 46,0% i poprawiła się o 1,4 p.p. r/r, za sprawą poprawy wyniku na działalności biznesowej (+6,6% r/r), przy wzroście kosztów administracyjnych (+3,5% r/r).

Podatek od niektórych instytucji finansowych

Od lutego 2016 roku ustawy banki i inne instytucje finansowe zobowiązane są do zapłaty podatku od niektórych instytucji finansowych. Obciążenie Grupy Kapitałowej Banku z tytułu tego podatku wyniosło w 2017 roku 932 mln PLN, z czego przeważająca część przypadła na PKO Bank Polski SA (894 mln PLN).

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw odzwierciedla konserwatywne podejście Grupy Kapitałowej PKO Banku Polskiego SA w zakresie rozpoznawania i wyceny ryzyka kredytowego. Osiągnięcie wyniku z tytułu odpisów na zbliżonym poziomie (-0,2% r/r) nastąpiło na skutek poprawy odpisów na portfelu kredytów mieszkaniowych.

Wskaźniki udziału kredytów z rozpoznaną utratą wartości oraz pokrycia kredytów z rozpoznaną utratą wartości na koniec 2017 roku wyniosły odpowiednio 5,5% (wzrost o 0,4 p.p. w stosunku do 2016 roku) i 67,0% (wzrost o 1,5 p.p. w stosunku do 2016 roku), dzięki poprawie jakości na kredytach gospodarczych oraz prowadzonej konsekwentnie polityce sprzedaży wierzytelności trudnych.

Koszt ryzyka1 na koniec 2017 roku ukształtował się poziomie 0,71% i był korzystniejszy o 0,04 p.p. w stosunku do 2016 roku dzięki poprawie wyniku na kredytach mieszkaniowych i gospodarczych.

1 Obliczony poprzez podzielenie wyniku z tytułu odpisów aktualizacyjnych z tytułu utraty wartości kredytów i pożyczek udzielonych klientom za okres 12 m-cy zakończony 31 grudnia 2017 i 2016 przez średnie saldo kredytów i pożyczek udzielonych klientom brutto na początku i na końcu okresu sprawozdawczego oraz pośrednich okresów kwartalnych

Wynik z odpisów na należności Grupy Kapitałowej PKO Banku Polskiego SA (w mln PLN)

Skonsolidowany rachunek zysków i strat - szczegóły

| Nota | 2017 | 2016 | |

| Przychody z tytułu odsetek | 7 | 10 919 | 9 965 |

| Koszty z tytułu odsetek | 7 | (2 313) | (2 210) |

| Wynik z tytułu odsetek | 8 606 | 7 755 | |

| Przychody z tytułu prowizji i opłat | 8 | 3 918 | 3 579 |

| Koszty z tytułu prowizji i opłat | 8 | (949) | (886) |

| Wynik z tytułu prowizji i opłat | 2 969 | 2 693 | |

| Przychody z tytułu dywidend | 9 | 12 | 10 |

| Wynik na instrumentach finansowych wycenianych do wartości godziwej | 10 | 8 | 4 |

| Wynik na inwestycyjnych papierach wartościowych | 11 | 46 | 506 |

| Wynik z pozycji wymiany | 12 | 452 | 503 |

| Pozostałe przychody operacyjne | 13 | 710 | 649 |

| Pozostałe koszty operacyjne | 13 | (240) | (330) |

| Pozostałe przychody i koszty operacyjne netto | 470 | 319 | |

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości i rezerw | 14 | (1 620) | (1 623) |

| Ogólne koszty administracyjne | 15 | (5 784) | (5 590) |

| Podatek od niektórych instytucji finansowych | 16 | (932) | (829) |

| Wynik z działalności operacyjnej | 4 227 | 3 748 | |

| Udział w zyskach i stratach jednostek stowarzyszonych i wspólnych przedsięwzięciach | 22 | 35 | |

| Zysk brutto | 4 249 | 3 783 | |

| Podatek dochodowy | 17 | (1 140) | (907) |

| Zysk netto (z uwzględnieniem udziałowców niesprawujących kontroli) | 3 109 | 2 876 | |

| Zyski i straty udziałowców niesprawujących kontroli | 5 | 2 | |

| Zysk netto przypadający na akcjonariuszy jednostki dominującej | 3 104 | 2 874 | |

| Zysk na jedną akcję | 18 | ||

| – podstawowy z zysku za okres (PLN) | 2,48 | 2,30 | |

| – rozwodniony z zysku za okres (PLN) | 2,48 | 2,30 | |

| Średnia ważona liczba akcji zwykłych w okresie (w mln) | 1 250 | 1 250 | |

| Średnia ważona rozwodniona liczba akcji zwykłych w okresie (w mln) | 1 250 | 1 250 |

Skonsolidowane sprawozdanie z całkowitych dochodów

| Nota | 2017 | 2016 | |

| Zysk netto (z uwzględnieniem udziałowców niesprawujących kontroli) | 3 109 | 2 876 | |

| Inne dochody całkowite | 578 | (572) | |

| Pozycje, które mogą być przeklasyfikowane do rachunku zysków i strat | 577 | (574) | |

| Zabezpieczenie przepływów pieniężnych brutto | 23 | (8) | (63) |

| Podatek | 17; 23 | 1 | 12 |

| Zabezpieczenie przepływów pieniężnych netto | 23 | (7) | (51) |

| Aktualizacja wartości aktywów finansowych dostępnych do sprzedaży brutto | 761 | (636) | |

| Podatek | 17 | (142) | 118 |

| Aktualizacja wartości aktywów finansowych dostępnych do sprzedaży netto | 619 | (518) | |

| Różnice kursowe z przeliczenia jednostek zagranicznych | (36) | (4) | |

| Udział w innych dochodach całkowitych jednostek stowarzyszonych i wspólnych przedsięwzięć | 1 | (1) | |

| Pozycje, które nie mogą być przeklasyfikowane do rachunku zysków i strat | 1 | 2 | |

| Zyski i straty aktuarialne brutto | 1 | 2 | |

| Zyski i straty aktuarialne netto | 1 | 2 | |

| Dochody całkowite netto, razem | 3 687 | 2 304 | |

| Dochody całkowite netto, razem przypadające na: | 3 687 | 2 304 | |

| akcjonariuszy PKO Banku Polskiego SA | 3 682 | 2 302 | |

| udziałowców niesprawujących kontroli | 5 | 2 |